Autor: Gustavo Sánchez Rivera

La pandemia de COVID-19, los confinamientos, y la consecuente recesión económica generó una fuerte presión fiscal en todo el mundo. Los ingresos fiscales cayeron mientras el gasto público aumentó, incrementando así las necesidades de financiamiento. En particular, la deuda pública en las economías de América Latina y el Caribe aumentó en promedio 14 puntos porcentuales del PIB, mientras que en otras emergentes y avanzadas el crecimiento fue de 12 pp y 9 pp, respectivamente.[1] Adicionalmente, para poder aumentar el gasto público, muchos países activaron la cláusula de escape de sus reglas fiscales, entre ellos Francia, Alemania, Brasil, Costa Rica, entre muchos otros (IMF 2021). Estas medidas fueron congruentes con la urgencia enfrentada y para no limitar la capacidad de respuesta de la política fiscal.

En 2021 y 2022, con el aumento en las tasas de vacunación y la flexibilización de restricciones, se ha visto un proceso de reactivación económica acompañado de la recuperación en los ingresos fiscales. Sin embargo, la deuda no se ha reducido a un ritmo comparable. Actualmente se está discutiendo cómo debería ser el proceso de reajuste fiscal, la recalibración de reglas y los niveles de deuda objetivo o “umbral” de deuda consistentes (Cavallo et al. 2022).

Los estados enfrentan un aumento continuo en la necesidad de financiamiento, ya sea por liquidez (como en el caso del COVID) o por necesidad de inversión. Sin embargo, cuando la deuda es tanta que una parte importante de los ingresos son destinados a gasto corriente, el crecimiento de la economía puede verse perjudicado. Por lo anterior, es fundamental para los gobiernos tener estimaciones robustas de los niveles a los cuales la deuda puede ser perjudicial y así diseñar políticas acordes para controlar el endeudamiento.

La tesis titulada “Umbral de Deuda Pública y Crecimiento: El Caso Colombiano” aporta a esta discusión proponiendo dos metodologías, un Vector de Corrección de Errores con umbrales (TVEC) y un Markov-Switching combinado con un ARDL (MS-ARDL), para estimar el umbral de deuda particular de un país junto al cambio en la relación entre la deuda pública y el crecimiento económico. Las aproximaciones mencionadas son modelos de series de tiempo que permiten estimar endógenamente un umbral al cual se evidencia la relación no-lineal entre la deuda y el crecimiento de forma robusta y consistente, a la vez que controlan por endogeneidad y cointegración.

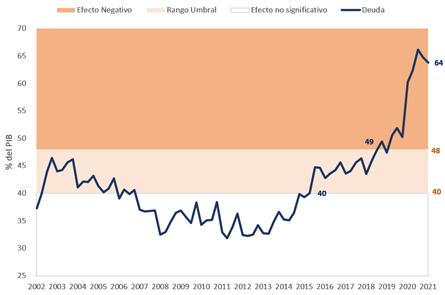

Colombia es un caso de estudio interesante debido a que hace parte de las economías emergentes macroeconómicamente estables y con relativamente buena institucionalidad. Sin embargo, entre el 2000 y 2019 presentó niveles de deuda altos (41.5% del PIB) comparado con países similares de la región como Chile (13.4%) o Perú (31.6%), acompañado de un crecimiento sistemático del endeudamiento incluso antes de la pandemia. Además, estuvo entre aquellos países que suspendieron su regla fiscal en 2020, aunque la reformaron y reactivaron recientemente adicionando un ancla de 55% del PIB en deuda.

El Umbral de Deuda Colombiano y sus Implicaciones

Los resultados indican que la deuda pública en Colombia es perjudicial para el crecimiento de su economía cuando supera entre el 40% y 48% del PIB. Estos niveles de endeudamiento fueron superados entre 2015 y 2018, durante el desplome en el precio internacional de commodities. En las estimaciones más conservadoras, niveles de deuda tan altos representarían una disminución promedio de 0.5 puntos porcentuales en el crecimiento del PIB per cápita colombiano por cada 10 puntos porcentuales adicionales de deuda-PIB por encima del umbral. En 2020, fueron casi 20 pp por encima del rango más alto de umbral estimado, esto representaría en el mejor de los casos una reducción de 1 punto porcentual del crecimiento económico del país en el largo plazo.

Figura 1. Deuda Bruta del Gobierno General. Efecto No Lineal y Umbral de Deuda Pública.

Fuente: Cálculos propios con datos del Ministerio de Hacienda y Crédito Público.

Investigaciones como las de Qureshi y Liaquat (2020) o Aguiar y Amador (2021), entre otras, han documentado que estos altos niveles de deuda perjudican al crecimiento, principalmente a través de tres mecanismos. Primero, reduce el ahorro público, lo cual tiende a empujar las tasas de interés al alza y por lo tanto a reducir la inversión privada que en consecuencia contrae el crecimiento de la economía. Segundo, aumenta el pago de intereses que empiezan a abarcar una proporción importante de gasto público, recursos que podrían ser destinados a inversión[2], o es compensado por aumentos en impuestos que pueden ser altamente distorsionantes en la actividad económica y por lo tanto disminuir su crecimiento. Finalmente, lleva también a aumentos en la percepción del riesgo soberano que, a su vez, aumenta el costo de financiamiento y genera presiones en las finanzas públicas. Como se mencionó en el anterior mecanismo, esta presión disminuye el gasto de inversión, aumenta los impuestos, y termina perjudicando al crecimiento de la economía.

Adicionalmente, en un contexto como el actual, donde la reactivación económica posterior a la crisis de 2020 está generando presiones inflacionarias a la vez que la FED aumenta tasas y la depreciación de la moneda local es cada vez mayor, el valor de la deuda en moneda extranjera se ve aumentado y por lo tanto también los costos de su financiación. De esta forma, el país cae en un círculo vicioso, pues al disminuirse el crecimiento se recorta la capacidad del país para generar ingresos fiscales y hay presiones al alza en el gasto público debido al aumento en el costo de financiamiento, deteriorando aún más el balance fiscal. En consecuencia, el reajuste fiscal consistente para cumplir las metas establecidas podría enfrentar dificultades significativas.

Si desea conocer más acerca de este trabajo de grado, puede consultar en https://repository.urosario.edu.co/handle/10336/34137.

Referencias:

Aguiar, M. and Amador, M. (2021). The economics of sovereign debt and default. Princeton University Press. CREI Lectures in Macroeconomics.

Cavallo, E., Galindo, A., Nuguer, V., and Powell, A. (2022). Form Recovery to Renaissance, Turning Crisis into Opportunity. 2022 Latin American and Caribbean Macroeconomic Report. Inter-Development Bank.

IMF (2021). Reglas fiscales, cláusulas de escape y shocks de gran magnitud. Fiscal Affairs.

Qureshi, I. and Liaqat, Z. (2020). The long-term consequences of external debt: revising the evidence and inspecting the mechanism using panel vars. Journal of Macroeconomics.

[1] Según datos del Fondo Monetario International - World Economic Outlook de octubre 2021

[2] Para ponerlo en perspectiva, el pago de intereses en 2019 alcanzó una magnitud comparable al 56% del gasto en educación y casi 1.4 veces el gasto en inversión del mismo año según datos del Ministerio de Hacienda y Crédito Público.